صفر تا صد پرداخت تسهیلات نهضت ملی مسکن

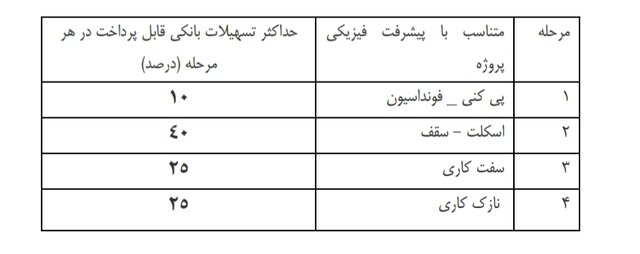

بانک مرکزی دستورالعمل پرداخت تسهیلات جهش تولید و تامین مسکن را به بانکها ابلاغ کرد که طبق آن تسهیلات ساخت مسکن مطابق با پیشرفت پروژه به صورت تدریجی معادل پرداخت ۱۰ درصد در مرحله پی کنی و فنداسیون، ۴۰ درصد در مرحله اسکلت و سقف، ۲۵ درصد در مرحله سفتکاری و ۲۵ درصد در مرحله نازککاری پرداخت میشود.

بانک مرکزی دستورالعمل پرداخت تسهیلات جهش تولید و تامین مسکن را به بانکها ابلاغ کرد که طبق آن تسهیلات ساخت مسکن مطابق با پیشرفت پروژه به صورت تدریجی معادل پرداخت ۱۰ درصد در مرحله پی کنی و فنداسیون، ۴۰ درصد در مرحله اسکلت و سقف، ۲۵ درصد در مرحله سفتکاری و ۲۵ درصد در مرحله نازککاری پرداخت میشود.

به گزارش راهبرد معاصر نهضت مسکن ملی یکی از سیاستهای کلان دولت سیزدهم در حوزه مسکن است که بر اساس این سیاست، احداث چهار میلیون واحد مسکونی در چهار سال در برنامه دولت قرار گرفته است.

متقاضیان با داشتن چهار شرط تأهل و سرپرست خانوار بودن، حداقل سابقه پنج سال سکونت در شهر موردتقاضا، فاقد مالکیت خصوصی و در نهایت عدم استفاده از امکانات دولتی از اول انقلاب در حوزه مسکن، میتوانند نسبت به ثبتنام اقدام کنند.

تسهیلات نهضت ملی مسکن در تهران ۴۵۰ میلیون تومان، سایر کلانشهرها ۴۰۰ میلیون تومان، سایر شهرها ۳۵۰ میلیون تومان و روستاها ۲۵۰ میلیون تومان است.

در این زمینه، بانک مرکزی "دستورالعمل اجرایی اعطای تسهیلات احداث و نوسازی مسکن" موضوع قانون جهش تولید مسکن مصوب سال ۱۴۰۰ را به بانکهای عامل ابلاغ کرد که این بانکها باید ۳۶۰ هزار میلیارد تومان تسهیلات ساخت مسکن را به متقاضیان پرداخت کنند.

جزئیات دستورالعمل بانک مرکزی بیانگر این است که هرگونه تقاضا برای دریافت این تسهیلات باید به یکی از سه روش زیر در سامانه معرفی و ثبت شود:

۱) ثبت درخواست از سوی متقاضی

۲) ثبت درخواست متقاضی از طریق دستگاه ذیربط (در صورت عدم ثبت درخواست متقاضی از سوی دستگاه ذیربط در سامانه، اعطای تسهیلات اعم از جدید، متمم یا اقساط تسهیلات در حال پرداخت به متقاضی معرفی شده توسط دستگاه ذیربط از سوی سیستم بانکی مجاز نیست)

۳) مراجعه متقاضی به بانک عامل و ثبت درخواست از طریق بانک عامل (صرفاً برای طرحهای در حال اجرای بانکها تا پایان سال ۱۴۰۰)

همچنین، جهت ثبت تقاضا بابت استفاده از تسهیلات موضوع این دستورالعمل مدارک و مستندات مورد نیاز (از جمله مدارک مربوط به احراز هویت، مدارک مالکیتی، پیش پروانه و یا پروانه ساختمانی و..) و انتخاب بانک عامل مربوطه در سامانه الزامی است.

اعطای تسهیلات به موجب قراردادهای متمم به طرحهای نیمهتمام احداث مسکن که در سامانه ثبت و به تایید وزارت رسیده است (به استثنای طرحهای نیمه تمام مسکن مهر)، متناسب با پیشرفت فیزیکی طرح و منابع مورد نیاز بابت اتمام طرحهای مزبور تا سقفهای مقرر در این دستورالعمل و با نرخ سود مصوب شورای پول و اعتبار از سوی بانک عامل بلامانع است.

تکالیف قانون جهش تولید مسکن به بانکها

وزارت راه و شهرسازی موظف است حداکثر ظرف ۱۰ روز کاری متقاضیان دریافت تسهیلات موضوع این دستورالعمل را پس از بررسی در سامانه تعیین تکلیف کند.

علاوه بر این، بانک عامل در صورت انعقاد قرارداد با متقاضی موظف است اطلاعات مرتبط به هر یک از مراحل مربوط به پرداخت تسهیلات را حداکثر ظرف مدت یک ماه در سامانه درج کند و باید در صورت عدم تایید متقاضی معرفی شده در سامانه حداکثر ظرف مدت ۴۵ روز از تاریخ معرفی متقاضی به بانک عامل توسط سامانه، عدم تایید درخواست متقاضی و علل آن را در سامانه درج کند.

البته، بانک عامل هیچگونه تکلیفی به پرداخت تسهیلات موضوع این دستورالعمل مازاد بر سهمیه خود که توسط بانک مرکزی سالانه حسب به قانون تسهیم و ابلاغ میشود، ندارد.

جریمه مالیاتی برای پرداخت نکردن تسهیلات نهضت ملی مسکن

بانک عامل در صورت اعطای تسهیلات موضوع این قانون مجاز به انتشار اوراق رهنی موضوع ماده ۱۴ قانون ساماندهی و حمایت از تولید و عرضه مسکن در چارچوب مقررات بانک مرکزی و سازمان بورس و اوراق بهادار است. در صورت عدم رعایت ضوابط ماده ۴ این قانون اعطای ۲۰ درصد از تسهیلات پرداختی به بخش مسکن در هر سال سازمان امور مالیاتی کشور در قالب بودجه سنواتی مالیاتی برابر ۲۰ درصد تعهد انجام نشده از بانک عامل مستنکف، اخذ خواهد کرد.

تفاهمنامه یا قراردادهای واگذاری زمین با حدود اربعه مشخص از وزارت راه و شهرسازی برای پرداخت تسهیلات بانکی در حکم سند رسمی تلقی و بانک عامل میتواند به استناد قراردادهای یاد شده و در صورت عدم ایفای تعهد از طرف بهرهبرداران، مطالبات خود را در صورت لزوم از طریق تملک ملک (اعم از اعیان و حقوق عرصه ملک) تبدیل به حال و وصول کند.

طبق دستورالعمل بانک مرکزی،در راستای اعطای تسهیلات ساخت مسکن موضوع این دستورالعمل نحوه اعطای تسهیلات به صورت مرحلهای و متناسب با پیشرفت فیزیکی پروژه به صورت تدریجی در هر یک از مراحل به شرح زیر است:

در این زمینه، بانک عامل میتواند حداکثر تا ۲۰ درصد از کل مانده تسهیلات مشارکت مدنی را با تایید وزارت و اخذ ضمانتنامه بانکی پرداخت کند که بدیهی است مبلغ مزبور از پرداختهای هر یک از مراحل آتی به تناسب سهم الشرکه مستهلک میشود.

مجموع دوران مشارکت مدنی (ساخت) و فروش اقساطی این تسهیلات حداکثر ۲۰ سال (حداکثر سه سال مشارکت مدنی) تعیین میشود و پس از دوران مشارکت مدنی، اصل و سود دوران مشارکت مدنی تسهیلات اعطایی، قابل تقسیط به متقاضی است.

با توجه به طولانی بودن دوران بازپرداخت و افزایش سود متعلقه به تسهیلات، در صورت تمایل و درخواست متقاضی تقسیط تسهیلات مزبور در دورههای زمانی کوتاهتر امکان پذیر است. بر این اساس بانک باید میزان کل سود پرداختی و اقساط ماهیانه تسهیلات در دورههای بازپرداخت مختلف را به متقاضی اعلام کند و تقسیم پلکانی تسهیلات بنا بر درخواست متقاضی و با تایید بانک عامل قابل اقدام است.

در صورت طولانی شدن دوره مشارکت مدنی بیش از زمان قید شده در قرارداد، چنانچه افزایش طول دوره مشارکت مدنی ناشی از قصور و کوتاهی سازنده با تایید وزارت باشد، پرداخت سود مشارکت ناشی از مدت زمان افزایش یافته بر عهده سازنده است.

جزئیات سود تسهیلات جهش تولید مسکن

نرخ سود تسهیلات موضوع این دستورالعمل، معادل نرخ سود مصوب شورای پول و اعتبار در زمان انعقاد قرارداد است و در صورت ترکیب منابع بانک عامل با صندوق ملی مسکن، نرخ سود تسهیلات بر اساس نسبت مشارکت منابع صندوق ملی مسکن با منابع بانک عامل و بر اساس نرخ سود مصوب شورای پول و اعتبار تعیین میشود.

همچنین، اگر دولت بخشی از سود تسهیلات اعطایی موضوع این دستورالعمل را پرداخت کند و یا دستگاه ذیربط نسبت به انعقاد قرارداد وجوه اداره شده و تخصیص و پرداخت یارانه مربوطه به بانک عامل اقدام کند، یارانه مزبور در اقساط تسهیلات پرداختی متقاضی اعمال میشود.

علاوه بر این، در صورتی که متقاضی از محل سایر مصوبه های خاص مسکن شورای پول و اعتبار برای اخذ تسهیلات مسکن استفاده کند، نرخ سود و سقف تسهیلات مزبور تابع مصوبات مربوطه شورای پول و اعتبار است.

در بخش دیگری از این دستورالعمل آمده است: فروش اقساطی تسهیلات مشارکت مدنی به تعداد صرفاً یک واحد مسکونی به نام هر متقاضی قابل اقدام است و در پروژه های احداث مسکن اجارهای موضوع قانون ساماندهی و حمایت از تولید و عرضه مسکن مصوب سال ۱۳۸۷ با اصلاحات و الحاقات بعدی و آیین نامه اجرایی آن، فروش اقساطی تسهیلات مشارکت مدنی به تعداد واحدهای پروژه به نام مالک واحدهای اجارهای، بر اساس درخواست مالک و تایید وزارت امکان پذیر است./ایسنا